Le pouvoir d’achat et le « coût de la vie » sont souvent mobilisés par les partis pour promettre, par les syndicats ou « la rue » pour revendiquer. Les deux ignorent sans doute que The Purchasing Power of Money est le titre d’un ouvrage de 1911, dans lequel Irving Fisher interroge les conséquences de variations de la masse monétaire et de la vitesse de circulation – velocity – de la monnaie pour comprendre les variations du coût de la vie – cost of living.

Le pouvoir d’achat désigne la capacité d’un agent économique à acquérir un certain volume de biens & services avec un revenu, issu du travail et/ou du capital, augmenté des prestations sociales reçues et diminué des impôts versés. L’évolution du pouvoir d’achat dépend de l’évolution de ce revenu nominal et de l’inflation, donc du revenu dit réel. Différentes mesures du revenu sont à distinguer. |

La question du pouvoir d’achat était centrale dans les revendications des gilets jaunes en 2018 à la suite du relèvement envisagé de la taxe carbone : consciemment ou non, lé révolte pointait du doigt un problème d’équité pour ceux dont l’usage de l’automobile serait davantage contraint par les circonstances et le lieu d’habitation.

La question se pose avec plus d’acuité encore du fait d’une inflation consécutive à la reprise post-covid puis à l’invasion de l’Ukraine et des tensions suscitées sur les prix de l’énergie, qui devrait rester élevée en 2023 au regard de ce qu’elle a été ces dernières quarante années en France et dans l’OCDE[1]. Elle pourrait même s’accélérer à l’aube d’un d’hiver qui ne devrait pas voir Vladimir Poutine faire marche arrière, ni l’Ukraine céder, et peut-être des négociations salariales aboutir. Un point sur le pouvoir d’achat paraît donc nécessaire.

Si le « coût de la vie » – et le pouvoir d’achat – est politiquement facile à mobiliser, il est pourtant particulièrement difficile à évaluer à l’échelle des individus (I). L’État – français plus que d’autres – a protégé un grand nombre de français d’une inflation plus forte encore mais ce ne sera pas sans coût et il n’est pas certain qu’une vérité des prix ne finisse par s’imposer (II). À long terme, la progression du pouvoir d’achat et du niveau de vie semble bien remise en question, créant une société du ressentiment face aux inégalités, en particulier intergénérationnelles (III).

Politiquement aisé à mobiliser, économiquement difficile à évaluer

« Nous devons suivre des concepts élargis d’inflation, qui prennent en compte les coûts auxquels sont confrontés [les gens dans leur vie quotidienne et qui reflètent les perceptions » affirmait Christine Lagarde en 2020). Réminiscences de discours politiques chez la gouverneure de la Banque Centrale Européenne ou vœu pieux

D’une part, l’inflation n’affecte pas toutes les unités de consommation de la même manière selon la structure familiale et les solidarités qui la caractérisent.

Le revenu disponible brut (RDB) mesure ce qui reste aux différents agents pour consommer ou investir une fois pris en compte l’ensemble des prélèvements (impôts sur les revenus, taxes et prélèvements sociaux) supportés par ces agents et l’ensemble des transferts monétaires dont ils sont bénéficiaires. Il est qualifié de brut – comme le PIB, produit intérieur brut – car il ne prend pas en compte la dépréciation du capital ; il est pourtant bien net de l’ensemble des flux de transferts monétaires entre l’État et les ménages[2]. Le revenu disponible brut ajusté (RDBA) ajoute au revenu disponible brut l’ensemble des transferts sociaux en nature dont bénéficient les ménages : services publics non marchands comme l’éducation, la santé publique…, marchands mais en partie ou totalité remboursés par les administrations publiques (santé libérale…), services assurés par les organismes à but non lucratif. Ceci étant dit, c’est l’évolution du revenu disponible brut qui reste commode pour juger de l’évolution du pouvoir d’achat et effectuer des comparaisons internationales, le revenu disponible brut ajusté étant fortement dépendant des politiques structurelles et sociales propres à chaque nation. À partir de là, la mesure du pouvoir d’achat individuel n’est pas commode, le « niveau de vie » dépendant non seulement du revenu disponible brut mais aussi de solidarités familiales. – Le revenu disponible brut par tête est biaisé car la constitution de la famille influe sur le niveau de vie réel, – le revenu disponible brut par ménage est biaisé car le nombre d’enfants influe sur le niveau de vie réel, revenus entre nations (salaires de travailleurs transfrontaliers, flux de dividendes entrants et sortants correspondant à des IDE entrants/sortants…). – les Unités de Consommation en France : on distingue par convention une unité pour le premier adulte, 0,5 par personne supplémentaire d’âge supérieur à 14 ans, 0,3 par personne d’âge inférieur à 14 ans. Ajoutons que l’importance du logement dans le budget des ménages et le fait que des économies d’échelle puissent être réalisées grâce à lui – loyers non proportionnels à la superficie – complique la mesure du niveau de vie réel. |

D’autre part, cette volonté – louable – paraît bien peu opérationnelle. L’inflation peut être sous-estimée comme surestimée[3], pour trois raisons au moins :

- Un même prix peut correspondre à des qualités différentes donc masquer des variations – positives ou négatives – d’utilité,

- un prix plus élevé peut aussi peut correspondre à une meilleure qualité et ainsi l’utilité retirée être élevée plus que proportionnellement à une hausse de prix de 10% etc,

- les arbitrages des ménages se modifient avec les goûts et les prix : certains de ces arbitrages sont librement choisis, d’autres contraints par les évolutions de prix.

Ceci rend difficile la mesure des gains/pertes d’utilité associés aux variations de niveau général des prix. Il faut donc pouvoir mesurer des indices de prix à utilité constante (IPUC) ou COLI (Cost Of Living Index).

LE POUVOIR D’ACHAT : PROTÉGÉ MAIS INCERTAIN

Le renouveau d’un État « providentiel »

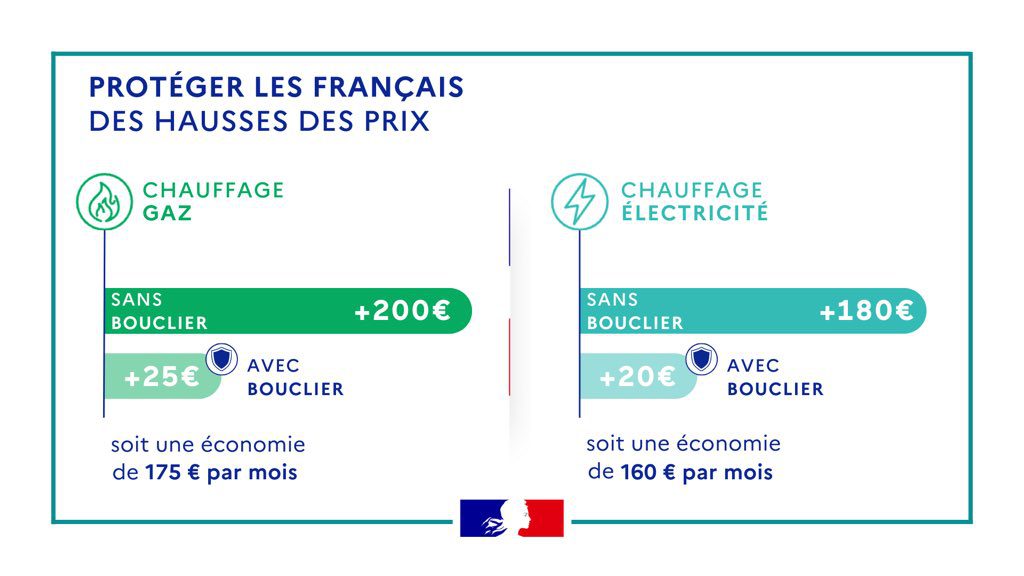

Pour la seconde fois en 40 ans (2011-13 : – 0,4% environ), le pouvoir d’achat aurait dû ou pu diminuer en France en 2022 du fait du contexte inflationniste. À un rythme supérieur à 5%, il est en effet difficile aux salaires de « suivre » le rythme de l’inflation à court terme, les contrats de travail étant de moyen-long terme.Cette baisse de pouvoir d’achat a été évitée par des mesures comme les boucliers tarifaires pour l’électricité et le gaz, une « prime exceptionnelle de pouvoir d’achat » désormais qualifiée de « prime de partage de la valeur[4] », un chèque-énergie, un repas-Crous à 1€ pour les étudiants boursiers, une baisse de la taxe d’habitation…

Communication de la Première ministre en date du 14 septembre 2022

Dans le même temps, le mécanisme d’indexation du Smic sur l’inflation a conduit à cinq revalorisations depuis fin 2021 et à une progression de 6,6 % en glissement sur un an au premier trimestre 2023. Ces revalorisations se sont ensuite diffusées aux minima de branches et à l’ensemble des négociations salariales. En conséquence, le salaire moyen par tête (corrigé de l’activité partielle) a été relativement dynamique en 2022 avec une hausse en moyenne annuelle de 3,8%). Les fortes créations d’emplois en 2022 (+ 689 000 en moyenne annuelle) ont également soutenu la progression de la masse salariale et du pouvoir d’achat.

Ainsi, après une hausse de 2% en 2021, le revenu disponible réel des ménages n’a été que légèrement affecté par le choc d’inflation et le pouvoir d’achat par habitant a finalement été, en moyenne, quasiment stable en 2022 (– 0,1%).

La réalité et le ressenti

Cette quasi-stabilité du pouvoir d’achat, en moyenne, en 2022 et 2023 peut, pour plusieurs motifs, ne pas correspondre à la perception qu’en ont les ménages. Premièrement parce qu’un biais temporel intervient : les achats dont les prix sont en forte hausse (énergie et alimentation), même s’ils ne représentent qu’un quart de la consommation totale, sont les plus fréquents, donc les plus ressentis. Deuxièmement parce que les habitants des zones rurales ou les plus âgés subissent davantage les hausses de prix de l’énergie, les ménages à faibles revenus celles des prix de l’alimentation.

Des perspectives très incertaines

Selon la Banque de France, en 2023, le pouvoir d’achat par habitant devrait rester stable (– 0,1 %), soutenu notamment par l’augmentation du salaire moyen par tête nominal (5,9 % en moyenne annuelle, pour les branches marchandes). La stagnation du pouvoir d’achat en 2022 et 2023 aurait des conséquences temporaires sur la consommation des ménages, qui progresserait faiblement en 2023 (+ 0,4 %). En effet, les ménages ne puiseraient que modérément dans leur épargne pour lisser leur consommation, en raison d’un comportement de précaution face à la hausse du chômage et aux craintes durables suscitées par la situation géopolitique internationale.

Mais la consommation pourrait s’accélérer ensuite en 2024 (+ 1,5 %) et en 2025 (+ 1,6 %) en cas de reprise des gains de pouvoir d’achat. En 2024 et en 2025, le pouvoir d’achat par habitant regagnerait en dynamisme sous l’effet du repli de l’inflation alors que le salaire par tête continuerait sa progression. Le pouvoir d’achat par habitant augmenterait ainsi de 1,0 % en 2024 et de 0,8 % en 2025, ce qui le porterait 3,5 % au-dessus de son niveau pré-Covid de 2019.

Les incertitudes qui pèsent, tant sur l’invasion de l’Ukraine que sur les conditions climatiques cet été et les ressources en eau… invitent toutefois à la prudence. Tandis que l’évolution de long terme n’incline pas à l’optimisme. Car les inquiétudes sur le pouvoir d’achat ne sont pas seulement conjoncturelles, elles sont aussi structurelles.

Bye-bye pouvoir d’achat, adieu productivité ?

Au revoir pouvoir d’achat

Le revenu disponible brut a été multiplié par 4,5 en France entre 1960 et 2010, le revenu disponible brut par tête par un peu plus de 3, par unité de consommation par 3. Trois périodes se distinguent :

- 1960-1974, durant laquelle PIB et revenu disponible brut ont évolué au même rythme,

- 1975-1983, durant laquelle le revenu disponible brut a cru plus rapidement que le PIB, traduisant une « socialisation de la consommation des ménages », i.e. une augmentation des aides sociales, un partage de la VA en faveur du travail, du fait des politiques de soutien de la demande face aux chocs pétroliers,

- 1983-2009, durant laquelle le revenu disponible brut a augmenté moins rapidement que le PIB, à l’exception de trois récessions de 1993, 2009, 2020 au cours desquelles la demande est soutenue tandis que le PIB régresse.

À prix constants, on peut distinguer trois déterminants de l’évolution du revenu disponible brut : les gains de productivité (1), les changements dans la structure de la population (2), la variation du taux d’emploi (3).

Adieu productivité ?

Si les gains de productivité ralentissent, que le nombre d’inactifs augmente dans la population, que le taux d’emploi diminue, le pouvoir d’achat va fortement diminuer. En France, les taux d’emploi étant – malheureusement – assez stables et faibles pour les + de 55 ans, ce sont essentiellement les deux premiers facteurs qui jouent.

Entre 1960-2020, la productivité du travail a augmenté au rythme de 2,2% par an, soit une multiplication par 3,6. Le PIB rapporté au nombre de personnes en emploi n’a donc cessé d’augmenter. Malheureusement, les gains de productivité du travail ralentissent : ils augmentaient de 4,5% par an entre 1960 et 1974, de 2,1%, entre 1974 et 1992, entre 1993 et 2008 de 1,1%, puis depuis 2008 de 0,6% seulement.

Cette baisse peut s’expliquer par

- des Trente Glorieuses exceptionnelles (reconstruction, cercle vertueux de mise en place des États-Providence, de féminisation du travail, de dynamisme démographique),

- la tertiarisation, qui peut abaisser la productivité globale même si elle contribue indirectement à celle des branches industrielles,

- des effets d’hystérèse, peut-être particulièrement marqués en France (1974, 1993, 2009, 2020) du fait de marchés du travail peu résilients et d’innovation insuffisante pour être sur la frontière technologique,

- des « vents contraires » (selon R. Gordon, 2013 notamment), dont en particulier l’accroissement des inégalités et le vieillissement, pointés du doigt dans le rapport Blanchard-Tirole (2021) comme « bombes à retardement »[5].

Bonjour ressentiment : quand inégalités et vieillissement se combinent

Pouvoir d’achat et inégalités

Même si les inégalités sont « fortes », elles le sont en France moins que dans la plupart des autres pays de l’OCDE et demeurent inférieures à ce qu’elles étaient en 1975 à la fin des 30G[6]. Schématiquement, les inégalités étaient plus fortes au cours de 30 Glorieuses qui contribuaient cependant à les réduire : l’évolution du revenu disponible brut importait alors davantage, ainsi que la dynamique des inégalités, que le niveau de ces dernières. L’ascenseur social fonctionnait pour alimenter une classe moyenne dont l’appétence croissante au travail était source d’accroissement de la richesse nationale.Avec la fin des 30 Glorieuses, le ralentissement de la croissance du fait de gains de productivité plus faibles, le « gâteau à partager » n’augmentant plus ou presque, un cercle vicieux du ressentiment a pu s’enclencher avec une réduction volontaire de la productivité face à des inégalités jugées, en niveau, « criantes » et fatales.Et pour cause : elles occupent le devant de la scène, comme le montre le fait que Le Capital au XXIème siècle de T. Piketty ait été adapté à la scène et au cinéma ou le succès d’émissions télévisées et réseaux sociaux mettant en avant des modes de vie et de consommation (villas, voitures, vêtements, jeux…) ostentatoires et peu portés sur le travail.C’est un facteur qui pourrait être aggravé par le vieillissement.Vieillissement

Les dépenses sociales représentent 1/3 du PIB en 2020, 15% du PIB en 1960. Les retraites représentent 14% du PIB en 2020 contre 5% en 1960. Les « dépenses maladies » dépassent 10% du PIB en 2020 contre 3% en 1960. Les taux de pauvreté des retraités sont désormais très inférieurs à ceux des actifs et surtout très inférieurs à ce qu’ils étaient : ils ont chuté de 32% en 1970 à 15% en 1980 puis 7% en 2020 pour les retraités, tandis qu’ils stagnent autour de 15% depuis 1980 pour les actifs.« Ce qui est attendu d’un système de retraite et plus généralement de l’ensemble du système de prélèvements est de respecter des cibles de niveaux de vie relatifs des groupes qui sont concernés par la redistribution »[7].« Cibles de niveaux de vie relatifs des groupes » : cette expression est lourde de sens, sociologiquement et politiquement. Le débat n’est pas le même selon que l’observation – et donc les revendications dans le débat public – portent sur des groupes sociaux et non des agents individuels : il est très différent de comparer, individuellement, le niveau de vie d’un actif à celui d’un retraité et le niveau de vie des actifs – en nombre constant – à celui des retraités – en nombre croissant !Ainsi, même si les retraites restent inférieures aux revenus d’activité et si les retraites sont plus inégalitaires que les revenus d’activité – les « petites » retraites pouvant être très faibles (plus de deux fois inférieures au salaire minimum) – les ménages de retraités étant en moyenne de taille plus réduite, le niveau de vie permis par les retraites peut être supérieur à celui des actifs. C’est d’autant plus le cas qu’ils sont en majorité propriétaires de leur logement et ne versent donc pas de loyers [8].Ressentiment

Ce nouvel environnement sociétal peut rétroagir sur la productivité des actifs en générant un ressentiment social :

- par crainte que la retraite ne soit plus « assurée » ou qu’il faudra travailler davantage pour qu’elle soit « suffisante »,

- en réaction à des politiques publiques, donc des prélèvements obligatoires largement déterminés par le vieillissement,

- en réaction à des inégalités encore plus importantes, à l’avantage d’inactifs aisés et pour beaucoup propriétaires alors que le logement est devenu le premier souci financier des ménages de la classe moyenne active subissant gentrification et « déclassement résidentiel »[9].

Ni les gains de productivité, ni la structure de la population, ni surtout l’interaction entre les deux et la dynamique des inégalités réduisant l’appétence au travail ne laissent donc présager d’évolutions favorables, sur le long terme, en termes de pouvoir d’achat. Le quiet quitting actuel n’est peut-être pas étranger à ces évolutions.

Toutefois, les conséquences du baby-boom allant en s’atténuant, un espoir demeure : si, de 1970 à 2008, l’évolution du revenu disponible brut a été principalement due à celle de la dépendance démographique, il se pourrait, selon la Banque de France, que la crise financière ait coïncidé avec le début d’une période qui, jusqu’en 2050, serait davantage déterminée par les taux d’activité.

À voir… Car chatgpt en particulier, l’IA plus généralement, interrogent sur l’avenir d’un grand nombre d’emplois. Le quiet quitting, s’il est avéré, pourrait jouer en défaveur du travail dans l’arbitrage capital/travail des entreprises : les machines ne font pas grève, n’adoptent pas de comportement de tire-au-flanc – dit de « passager clandestin » – et ne sont pas affectées par une quête de sens au travail.

[1] G.A. Akerlof, W.T. Dickens et G.L. Perry (1996) évoquaient les concernant une « macroéconomie de l’inflation basse ».

[2] Au niveau des agents pris isolément, le RDB peut donc être très différent des revenus primaires, mais au niveau agrégé, il est évidemment très proche du PIB. L’écart correspond aux flux de revenus entre nations (salaires de travailleurs transfrontaliers, flux de dividendes entrants et sortants correspondant à des IDE entrants/sortants…).

[3] Aux États-Unis, le rapport Boskin – Towards a More Accurate Measure of the Cost of Living en 1995 – a notamment permis des avancées en la matière.

[4] En moyenne de près de 800€ et pouvant aller jusqu’à 3000 euros – exonérée de cotisations sociales, non imposable sur le revenu pour ceux gagnant jusqu’à trois fois le Smic, imposable sur le revenu de ceux gagnant plus.

[5] Dans leur essai publié aux PUF en 2022, le texte a été édulcoré, le terme « défis » ayant été préféré…

[6] J. Blasco & S. Picard, 40 ans d’inégalités de niveau de vie et de redistribution en France, 2019. Les inégalités s’accroissent depuis les années 80. Mais sur l’ensemble de la période 1975-2005, elles ont plutôt diminué, l’indice de Gini baissant de 0,32 à 0,28 avant de remonter ensuite à 0,3 en 2010 puis de redescendre à 0,29 à partir de 2012.

[7] D. Blanchet, F. Lenseigne, « Croissance économique et pouvoir d’achat des ménages en France : les principales évolutions depuis 1960 », Économie et Statistique, 2019.

[8] Si ce n’est comptablement, par imputation à eux-mêmes, pour être précis.

[9] i.e. des difficultés croissantes à continuer de se loger dans des quartiers et environnements se gentrifiant, comme le souligne notamment F. Bugeja-Bloch, Logement, la spirale des inégalités, Presses universitaires de France, 2013.