À la suite d’une intervention que la majeure partie des spécialistes excluait, ne voyant dans les troupes massées à la frontière que des exercices dues aux inquiétudes légitimes (sic) de V. Poutine vis-à-vis de l’OTAN, le prix des matières premières flambe. Il y a dans ces faits à la fois du Durkheim – « il faut toujours s’attendre à trouver du nouveau » – et du Weber – un individu, Poutine comme Hitler, peut « faire » la société qui est la sienne pendant un temps.

Le « monde sans inflation » (sujet de concours d’HEC 2020…) est derrière nous. Plusieurs facteurs d’inflation se conjuguent aujourd’hui :

- Une guerre qui réduit l’offre de biens, intermédiaires notamment, indispensables à la fabrication de produits finis, ou de produits énergétiques dont l’élasticité de la demande au prix – la réaction en volume demandé à une variation de prix – est faible par nature.

- Des injections de liquidité massives par des Banques Centrales qui ne pouvaient faire autrement face aux crises – financière de 2008, économique de 2009, des PIIGS en 2010-2012, sanitaire enfin – qui constituent des conditions permissives de l’inflation actuelle et ce, depuis plusieurs années.

- Des niveaux de dettes publiques, d’étudiants, de ménages et de pays pauvres notamment mais aussi d’entreprises et des niveaux de valorisation boursière comparables à ceux de 1929 à quelques jours des dates anniversaires des krachs, qui interdisent à des Banques Centrales tout relèvement trop brutal des taux pour ralentir l’inflation : il risquerait de provoquer un krach, boursier et immobilier, et un effet boule de neige (hausse des charges d’intérêt) sur les finances publiques.

- Des great resignation & quiet quitting vis-à-vis des entreprises, qui réduisent à la fois la productivité et la facilité d’emploi des entreprises à la suite d’un confinement qui a accru la quête de sens des salariés, jeunes notamment, vis-à-vis de leur travail.

- Des branches qui peinent à recruter des salariés et sont donc contraintes de proposer des salaires plus élevés et les répercutent dans leurs prix.

Or, là est peut-être l’enjeu essentiel : l’inflation à venir ne sera sans doute pas quantitative, ni tant le fait de l’offre ou de la demande, ni tant celle des coûts des matières premières, ni tant celle du prix des importations… Elle pourrait être une inflation « sociale ». Depuis plusieurs années, les tensions sociales sont latentes, parfois patentes, entre bonnets rouges et gilets jaunes.

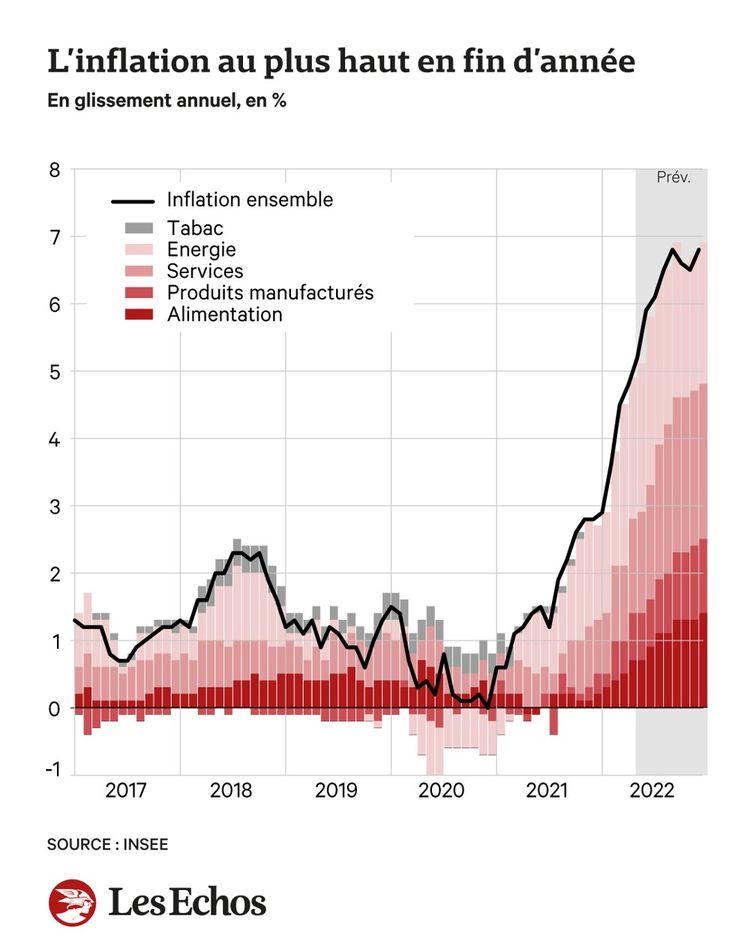

L’inflation future risque de dépendre des revendications de salaires nominaux qui vont résulter d’une inflation autour de 10% en Europe, de 6% en France. Alors, dire que la récession qui s’annonce pour 2023 devrait calmer les tensions inflationnistes peut être vrai ; cela peut aussi s’avérer faux sauf si les salariés se coalisent et exercent une telle pression sur les entreprises qu’ils réussissent à obtenir des augmentations de salaires. La récession de 2023 ne serait alors pas désinflationniste mais bien inflationniste faisant resurgir une stagflation digne de celle des années 70 du fait d’une boucle prix-salaires et d’une déconnexion de la hausse des salaires nominaux (qui conditionne le rythme d’accroissement de la demande) de la productivité (qui conditionne le rythme d’accroissement de l’offre).

Aujourd’hui, le rythme d’accroissement de la productivité est réduit tant par la « grande modération » souhaitée que par une stagnation séculaire annoncée alors que rien ne peut permettre de prédire ce que seront les comportements des ménages-contribuables-citoyens. Soit, dans un élan collectif, ils considèrent que toute guerre a nécessairement un prix qu’il s’agit de payer et l’inflation sera contenue. Soit, ce qui n’est pas impossible à une époque où tant de choses paraissent gratuites, ils durcissent le ton pour défendre leur pouvoir d’achat face à l’hiver. Si c’est le cas, l’inflation sera durable et il faudra s’y habituer.

À des niveaux faibles, une inflation peut être souhaitable en ce qu’elle est signe d’investissement soutenu, de tensions sur des capacités de production, et possibilité pour les entreprises en situation de forte concurrence d’alléger à la marge le coût réel du travail : elles peuvent espérer vendre plus cher alors qu’elles versent les mêmes salaires nominaux. Une telle inflation peut par ailleurs être favorable aux débiteurs donc aux investisseurs ainsi qu’aux jeunes actifs et défavorable aux créanciers, plus souvent âgés et contribuer, en élevant les recettes fiscales, à alléger la dette des États. Mais à des niveaux élevés, elle est une sorte d’impôt proportionnel – donc non progressif – qui affecte d’autant plus les bas revenus que leur consommation, en proportion de leur revenu, est plus importante et qu’ils sont davantage en concurrence avec les salariés des pays émergents, ce qui réduit leurs chances d’obtenir des hausses de salaires.

Alors qu’est-ce qu’un bon niveau d’inflation ? Là-dessus, aucun économiste ne pourra répondre. Ils sont, et il ne faut pas leur en vouloir, aussi désarmés face à cette question que face à celle de savoir si elle sera durable. Aucune Banque Centrale ne peut « décréter » l’inflation : elles ne peuvent que fixer des objectifs et tenter de la maîtriser lorsqu’il en va de la crédibilité de la monnaie dont elles sont responsables et donc de leur propre crédibilité. Aucun économiste ne peut prédire l’inflation, fut-ce avec des modèles perfectionnés intégrant des événements probables – mais difficilement probabilisables – comme l’invasion de l’Ukraine. Les salariés feront l’inflation en allant revendiquer des hausses de salaires, les employeurs en les refusant ou au contraire en les acceptant pour ensuite élever leurs prix. Et si chaque comportement pourra apparaître individuellement rationnel – quoi de plus légitime que de vouloir protéger son pouvoir d’achat ou l’avenir de son entreprise – le résultat collectif ne le sera pas forcément.

Là est un des plus intéressants phénomènes de la science économique : expliquer comment une somme de comportements rationnels – comme fuir devant le danger – peut parfois (pas toujours, comme l’enseignent parfaitement les théories du chaos en physique) conduire à une catastrophe – des victimes écrasées – collective.

L’économie est « science lugubre » prévenait déjà David Ricardo au début du XIXème siècle.