« Faites l’amour, pas la guerre » entendait-on dire dans les années soixante. « Laissez faire Vénus, elle vous amènera Mars » affirmait, plus tôt, Henri Bergson, craignant sans doute qu’une surpopulation ne raréfie des ressources et n’accroisse la compétition entre les nations. Les économistes, de leur côté, se préoccupent depuis Malthus de la contrainte que fait peser la démographie sur la croissance.

La question du nombre et de ses incidences (pour la croissance, les ressources naturelles…) est essentielle. S’il a fallu des millénaires pour que l’espèce humaine atteigne 1 milliard d’individus, au début du XIXème siècle, il n’a fallu qu’un siècle pour atteindre 2 milliards et, de 1950 à 2020, la population mondiale a augmenté de 2,5 milliards à 7 milliards. À un rythme annuel d’accroissement de 2%, toute variable est multipliée par deux tous les 35 ans. Toutefois, deux phénomènes se conjuguent pour réduire l’importance du problème démographique.

Premièrement, cet accroissement sera peut-être, avec le recul, une parenthèse de l’histoire, car le taux d’accroissement démographique ralentit avec la baisse généralisée de la fécondité (cf. graphique à voir en cours), ce qui devrait stabiliser la population mondiale.

Deuxièmement, la conséquence de ce premier phénomène et de l’augmentation de l’espérance de vie est que, dans l‘intervalle, le vieillissement devient caractéristique des sociétés industrielles et déjà des émergentes – nul pays ne devrait vieillir plus rapidement que la Corée du Sud, et dans une moindre mesure la Chine –, car « le développement est le meilleur contraceptif ». L’évolution de la structure par âges de la société importe autant que celle du nombre.

Le vieillissement, qui faisait craindre dès 1939 à Alvin Hansen une « stagnation séculaire », est aujourd’hui, si on en croît O. Blanchard et J. Tirole, une « bombe à retardement ». Le rapport entre le nombre d’inactifs (jeunes mais ici surtout âgés) et celui d’actifs pose un problème, évoqué dès 1984 par S-H. Preston puis par J. B. Williamson et D. Watts-Ray en 1999 d’équité intergénérationnelle.

D’un indicateur l’autre

On peut estimer que l’espérance de vie à la naissance est restée constante, aux alentours de 35-40 ans, du XVIe au XVIIIe siècles, dans les pays où est apparue l’industrialisation. Elle a doublé en deux siècles environ pour atteindre en France environ 79 ans à la naissance pour les hommes et 85 ans pour les femmes. L’âge médian évoluera d’une quarantaine d’années vers 45 ans en France – comme en moyenne dans l’OCDE d’ici 2050 – alors qu’il n’est que d’une vingtaine d’années en Afrique.

L’espérance de vie à la naissance, traditionnellement utilisée, devient cependant un indicateur moins essentiel que l’espérance de vie à 50 ou 60 ans : plus on avance en âge, plus l’espérance de dépasser l’espérance de vie à la naissance augmente. Dans les pays riches, l’espérance de vie à 50 ans, qui était d’environ 25 ans en 1950, est désormais comprise entre 30 et 35 ans. À 80 ans, il reste à un homme plus de sept ans d’espérance de vie, et à une femme près de 10 ans et les hommes sont, sur ce point, en train de « regagner » de l’espérance de vieillesse – l’usage croissant du tabac parmi les femmes depuis les années 1980, et décroissant parmi les hommes, n’y est sans doute pas étranger. En 2070, il devrait rester aux hommes comme aux femmes 30 ans d’espérance de vie un fois atteint l’âge de 60 ans.

La charge des inactifs

a) Les inactifs âgés

Bien sûr, on peut lire l’augmentation de l’espérance de vie comme un marqueur de progrès social. Mais d’une part, l’espérance de vie en bonne santé n’augmente plus voire régresse, et rien ne garantit que cette tendance s’inversera grâce aux progrès médicaux.

D’autre part, ce progrès a sa contrepartie économique : l’augmentation de l’espérance de vie augmente la proportion des inactifs dans la population totale. En effet, l’âge importe moins que le fait d’être inactif, en termes de contribution par le travail à la production de richesse, de biens et de services pouvant être acquis par la population d’un pays. Il en va de même des jeunes étudiants encore inactifs, à la différence près qu’ils contribueront à la richesse produite, alors que les vieux inactifs ne le feront plus.

Ces deux parties de la population contribuent indirectement à la richesse produite, par les dépenses éducatives, en termes de santé, en potentialités d’innovations (silver economy), et constituent en -elles-mêmes une richesse. Les inactifs contribuent à l’emploi et l’existence même des revenus. Ceci mérite d’être rappelé, mais ce n’est pas le propos.

Sur la base d’hypothèses de 1,95 enfant par femme, d’un solde migratoire positif de 100 000 personnes par an et d’un trimestre gagné d’espérance de vie à 60 ans tous les deux ans, on peut s’attendre en France à une augmentation des effectifs de la population active qui, après une baisse entre 2009 et 2011 de 28 à 26 millions, s’élèvent à plus de 28 millions et devraient atteindre 30 millions en 2030 puis 31 millions en 2060.*

* Il y a dix ans ces chiffres étaient minorés d’un million, ce qui atteste des difficultés prévisionnelles.

Effectuer des projections du rapport des inactifs aux actifs suppose soit de raisonner à âge de départ en retraite constant, soit de prendre en considération les réformes visant à le reculer. Or, par définition, ces réformes ne sont pas connues et celles du gouvernement actuel ne sont pas encore tout à fait entérinées.

On peut toutefois estimer que le nombre de retraités devrait augmenter de 50 % entre 2010 et 2060, soit approximativement de 15 à 22 millions. Ainsi, pour avoir en tête des chiffres clairs :

- les plus de 60 ans représentaient 1/5 de la population en 2005, ils en représenteront 1/3 en 2050,

- les plus de 65 ans, qui représentaient 11,5 % de la population française en 1960 représenteront plus du quart en 2060,

- tandis que les 20-64 ans, ne représenteront plus que la moitié de la population en 2060.

Entre aujourd’hui et 2070 :

- le rapport entre les plus de 60 ans et les 20-59 ans se réduira de un inactif pour 2,2 actifs à un inactif pour 1,3 actif.

- le rapport entre les plus de 64 ans et les 20-64 ans sera divisé par deux : de un inactif pour 3,3 actifs à un inactif pour 1,7 actif.

b) Les inactifs jeunes

Le problème de la part des inactifs est encore aggravé par une entrée dans la vie active de plus en plus tardive des inactifs jeunes, due à l’allongement de la durée des études, de cinq années supplémentaires en trente ans, ce qui a porté l’âge moyen d’entrée dans la vie active d’environ 18 ans à 23 ans. C’est sans doute bon signe en termes de capital humain, mais il ne suffit pas que la durée des études s’allonge pour élever une productivité, dont on verra ci-dessous l’importance pour le financement du système de retraites. Or, si cet allongement n’est que le fait d’une inflation des diplômes sans conséquences pour la productivité, l’augmentation du poids des inactifs jeunes s’ajoute à celui des inactifs âgés pour le revenu des actifs.

Petite histoire de l’importance des gains de productivité

Soit en une période t, un revenu national de 100. Soit une population de 10 individus, dont 2 inactifs âgés. Il y a donc 8 actifs dans cette population, produisant une richesse nationale de 100. Le revenu par tête peut être de 10. Soit, en t+1, l’arrivée de deux jeunes inactifs sur le marché du travail en remplacement de deux inactifs partant en retraite. Mais les deux précédents retraités ne meurent pas. Il y a à présent toujours 8 actifs, pouvant, toutes choses égales par ailleurs, produire toujours 100. Mais il y a présent 4 inactifs à financer. Le revenu par habitant se réduit à 100/12, soit 8,5, ce qui peut être obtenu soit par maintien du niveau de vie des retraités à 10 mais les actifs devront alors subir une baisse de leur revenu à 60/8, soit 7,5. Ou alors, si les actifs maintiennent leur niveau de vie, ce sont les retraités qui devront subir une baisse du leur à 5 (20/4). Évidemment, on comprend l’importance de gains de productivité entre les deux périodes : pour assurer – au moins – une constance du niveau de vie moyen, il faut donc que les 8 actifs produisent en t+1, non plus toujours 100 mais 120. Soit 20% de gains de productivité.

Productivité et emploi, conditions des retraites futures

On comprend ainsi en quoi la productivité est essentielle pour stabiliser, au moins, le revenu par habitant. Il en est de même de l’emploi. En effet, il faut que les actifs soient effectivement employés.

Or, les taux d’emploi des jeunes comme des seniors de plus de 55 ans, en France, sont particulièrement faibles , d’environ 40%. Le chômage induit une double peine car, outre la perte de revenus d’activité, il réduit les revenus futurs d’inactivité, c’est-à-dire les pensions de retraite des personnes concernées. Ainsi le chômage en une période t réduit-il le poids des retraites futures et la contribution présente au financement.

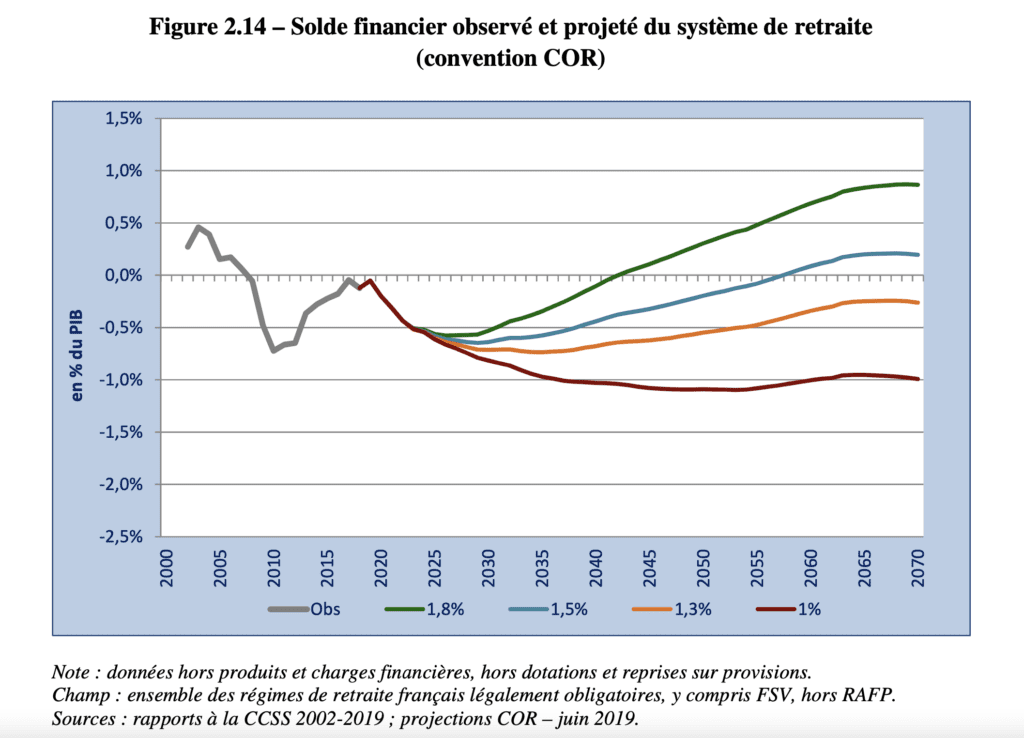

Du côté de la productivité, le Conseil d’orientation des retraites (COR) a publié en 2019 des prévisions intégrant différentes hypothèses de gains de productivité, sur la base d’un taux de chômage stabilisé à 7 % à partir de 2032, d’une stabilisation du nombre d’enfants par femme à 1,95, d’un solde migratoire positif abaissé à 70 000 et d’une augmentation de l’espérance de vie à 60 ans de 6 ans pour les femmes et de 8 pour les hommes d’ici 2070. Il aboutit à deux projections très différentes :

- avec un taux de croissance annuel moyen de 1 %, le régime de retraite apparaîtrait déficitaire à hauteur de 1,5 % du PIB,

- avec un taux de croissance annuel de moyen de 1,8 %, c’est au contraire un excédent du régime de retraite de 1 % du PIB qui pourrait être observé en 2070.

Quant au poids des dépenses de retraites rapporté au PIB, il serait très étroitement dépendant du taux de chômage : elles représenteront entre 11,5 % et 15% du PIB en 2070 selon que le taux de chômage descendrait à 4,5 % ou resterait aux alentours de 10 %.

Mais la productivité, concept essentiel – trop souvent négligé – de la science économique et de la croissance du revenu par tête, est un phénomène complexe. D’une part, elle n’est pas univoque en termes d’emploi. D’autre part, elle ne tombe pas du ciel.

Responsabilité politique

Chacun sait que le futur n’est jamais certain… Anticiper ce que sera la productivité future est malaisé. Certains, comme R. Gordon en 2013, prolongeant la thèse formulée par A. Hansen en 1939, anticipent qu’elle ne pourrait que baisser – en partie d’ailleurs justement du fait du vieillissement – et créer les conditions d’une « stagnation séculaire ». D‘autres contestent cette fatalité, comme J. Mokyr en 2013 : « Secular stagnation : not in our life ! ».

Quant au taux de chômage, il n’est pas repassé en dessous de la barre des 7% depuis 30 ans et son évolution dépendra d’effets d’un progrès technique que l’on maîtrise mal, puisqu’il remet en question, non seulement de faibles qualifications, mais désormais de hautes qualifications (ainsi l’IA pour les avocats, les médecins, les professeurs…).

Se fonder sur la possibilité que la productivité et l’emploi tombent du ciel pour s’abstenir d’une réforme politiquement coûteuse ne serait pas responsable. Il est tout à fait naturel que le COR formule différentes projections, il l’est moins que les syndicats et les partis choisissent celle qui les arrange pour défendre une réforme ou s’y opposer. L’éventualité du pire, en tout cas du plus probable, est à prendre en considération pour tout dirigeant politique, quelle que soit son obédience.

L’équilibre d’un régime de retraites

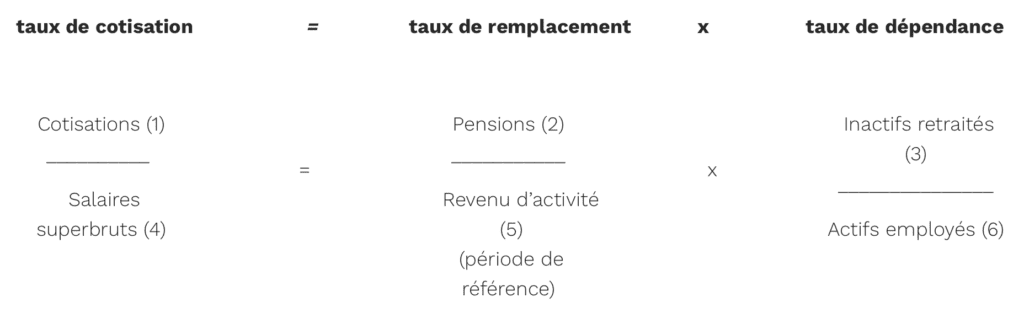

L’impact du vieillissement sur un régime de retraite par répartition paraît assez clair dès lors que l’on comprend les conditions d’équilibre du régime, exprimées dès 1946, c’est-à-dire au lendemain des ordonnances instituant la Sécurité sociale, par Paul Vincent dans la revue Population :

La contrainte est on ne peut plus simple : le taux de dépendance augmente car (3) augmente.

Elle a déjà conduit à plusieurs réformes depuis 1993 à la suite de la publication du Livre blanc sur les retraites commandé par Michel Rocard : allongement d’une dizaine d’année de cotisations pour bénéficier d’une retraite à taux plein, nombre de meilleures années devant servir au calcul des retraites porté à 25 contre 10 auparavant, en 2003 possibilité de racheter des années d’études supérieures de manière à pouvoir partir à la retraite à 60 ans, en 2010 recul de l’âge légal de la retraite à 62 ans, durée de cotisation portée de 162 à 166 trimestres de façon progressive d’ici 2020, retraite à taux plein quelle que soit la durée de cotisations reculée à 67 ans contre 65 ans auparavant, remise en question mais plutôt à la marge, de certains régimes spéciaux…

Les évolutions mentionnées plus haut semblent devoir conduire à une réforme plus profonde. Elle s’annonce, comme toujours, tendue. L’équation d’équilibre suggère diverses possibilités, qui peuvent être utilisées conjointement mais qui imposent de faire des choix, en ayant conscience de leurs implications.

Alors que faire ?

a) Élever le taux de cotisations (1).

Cela pèse sur le revenu des actifs, donc sur la consommation et, si le relèvement concerne les cotisations patronales, sur le coût du travail, donc sur la compétitivité. Mais toutes les entreprises ne sont pas directement concernées par la demande étrangère.

Par chance, les autres nations industrialisées, surtout les nations émergentes, ne sont pas en reste. Le FMI prévoit que, d’ici la fin du siècle, le rapport des plus de 65 ans aux 15-64 ans sera multiplié par 3 à l’échelle mondiale, mais par 5 en Chine et certains pays en développement comme le Kenya, contre 2 dans la Triade, en Australie ou au Canada. Ainsi, les dépenses liées au vieillissement, c’est-à-dire les retraites augmentées des dépenses de santé, devraient s’élever de 8 points de PIB, soit de 17% à un quart du PIB mondial. Elles augmenteront plus rapidement en Corée du Sud, au Japon, en Chine et aux États-Unis qu’en France et qu’en Afrique où, compte tenu de l’âge médian (18,5 ans), les incitations à migrer seront sans commune mesure avec celles que l’on observe aujourd’hui si les perspectives d’emploi, de croissance et de développement sur le continent africain ne s’améliorent pas.

Les charges induites par le vieillissement sur le coût du travail pourraient donc ne pas davantage pénaliser les entreprises françaises en termes de compétitivité, à condition toutefois que leur protection sociale s’y adapte de la même manière, ce que nous ignorons à ce stade et dont nous pouvons douter : leur modèle d’État-providence sont pour certains (États-Unis, Angleterre…) libéral et font la part belle à la retraite par capitalisation, pour d’autres reposent davantage sur l’impôt que les charges sur le travail (Scandinavie), pour d’autres enfin (émergents) sont encore peu protecteurs.

b) Abaisser le taux de remplacement, donc les pensions de retraites (2).

La solution soulève un problème d’équité pour ceux qui ont cotisé sur la base d’un régime pendant leur carrière. D’un autre côté se pose, dans nos sociétés, un problème d’équité intergénérationnelle – soulevé par de nombreux économistes : S-H. Preston puis J. B. Williamson et D. Watts-Ray, G. Esping-Andersen –, car le niveau de vie moyen des retraités a considérablement augmenté en trente ans. Celui des plus de 50 ans a augmenté de 30 % de 1980 à 2005, contre seulement 10% pour les moins de 40 ans. La retraite moyenne s’est considérablement rapprochée du salaire moyen, elle lui était inférieure de plus de 30 % il y a trente ans.

De surcroît, le vieillissement peut exercer une pression à la hausse sur les taux de rendements réels de l’épargne, puisque cette dernière et les revenus à en attendre augmentent avec l’âge. Aussi l’importance croissante accordée aux revenus tirés du travail passé peut-elle indirectement nuire à l’investissementet à l’emploi, donc aux revenus du travail présent.

Toutefois, les retraites sont encore plus inégalitaires que les salaires. Compte tenu des difficultés de nombreux retraités – et de leurs familles – à faire face aux dépenses liées à la dépendance, sans doute faudrait-il que cet abaissement repose sur les retraites les plus élevées et réduise les disparités de ces revenus d’inactivité.

c) Réduire le taux de dépendance (3 vers 6).

Élever le nombre d’actifs justifie un recul de l’âge légal de départ en retraite, porté à 62 ans en France. De nombreux pays l’ont déjà reculé à 65, voire 67 ans. Le gouvernement table – étrangement, comme s’il y avait un choix psychologique et électoral à le maintenir inférieur à 65ans – sur 64 ans.

Mais ce recul suppose que ce basculement du numérateur vers le dénominateur, des inactifs vers les actifs, ne soit pas uniquement statistique, autrement dit que ces seniors plus longtemps employables soient effectivement employés. Dans le cas contraire, l’abaissement du coût pour le régime de retraite ne fera que se reporter sur le régime de l’assurance-chômage. Or, le taux d’emploi des plus de 55 ans, aux alentours de 40%, est déjà particulièrement faible en France, par comparaison avec d’autres nations, scandinaves en particulier. Cela signifie que les entreprises françaises ont manifestement pris pour habitude de ne pas accompagner suffisamment, par des formations efficaces et des évolutions de carrière, leurs salariés, et même qu’une fois les salaires plus élevés avec l’ancienneté alors que la productivité peut diminuer au-delà de 40-45 ans dans des emplois « exigeants » elles licencient et en reportent le coût sur la collectivité.

d) Élargir l’assiette des ressources (4).

En étant généralisée aux revenus du capital mais aussi aux retraites (ce qui équivaut à taxer deux fois le travail passé), la CSG a institué un élargissement du spectre des revenus contribuant aux ressources du régime de retraite. Lorsque que le travail présent ne suffit plus à assurer la pérennité des revenus à attendre du travail passé, c’est vers le travail passé et le capital qu’on se tourne.

Le capital, concernant les retraites, peut intervenir de deux manières tout à fait différentes. Soit en tant que moyen de financement ex post pour alléger le coût du vieillissement pesant sur le travail en taxant davantage les hauts revenus du capital, comme le préconise par exemple T. Piketty : ce n’est alors plus une réforme des retraites seulement dont il est question, mais d’une réforme fiscale. Soit en tant que moyen de financement ex ante, dans le cadre d’un régime complémentaire par capitalisation.

e) Compter sur le capital et/ou augmenter les salaires (4).

La taxation des revenus du capital ou du capital lui-même pour faire face aux contraintes d’un régime de retraite par répartition, au moment où une « repatrimonialisation » est observée depuis une trentaine d’années au bénéfice des 10% et plus encore des 1% des revenus les plus élevés, peut sembler équitable. Elle suppose cependant soit une plus grande – et jusqu’ici illusoire puisqu’elle a peu cours en Europe – harmonisation fiscale entre nations, soit une remise en cause – elle-aussi peu envisageable et envisagée – de la liberté de circulation des capitaux.

La taxation du capital relève en définitive du même raisonnement que la hausse des salaires.

Si les salaires augmentaient, à taux de cotisations constant, les ressources du régime de retraite augmenteraient : voilà une solution qui peut sembler simple et enthousiasmante au problème du financement d’un régime de retraite par répartition ! Mais sans une action sur le taux de remplacement, les pensions augmentent également : ainsi des hausses de salaires ne dispensent-elles pas de réduire le taux de remplacement pour que le régime de retraite par répartition retrouve une situation équilibrée.

Cette solution, en plus de redistribuer du revenu en faveur des actifs, redonnerait de l’appétence au travail, mais la vraie question est de savoir comment les salaires pourraient augmenter et qui en décide. Sans gains de productivité, une hausse de salaires impliquerait une modification du partage de la valeur ajoutée au détriment des profits et pourrait inciter aux délocalisations dans un contexte de forte mobilité des capitaux. Concilier autonomie d’un modèle social et mobilité des capitaux est difficile.

f) Compter sur les gains de productivité, protecteurs d’un modèle social

On en revient aux gains de productivité, condition d’une augmentation des salaires qui ne nuirait pas à l’emploi. Nous l’avons dit, les gains de productivité ne tombent pas du ciel. De surcroît, ils ne sont pas univoques.

En effet, les gains de productivité sont à mettre en relation avec les variations de demande : si la productivité s’élève plus rapidement que la demande (nationale et étrangère) dans certaines branches, l’offre augmente plus vite que la demande, avec pour conséquence :

- une baisse des prix des biens et services et un abaissement du revenu dans la branche,

- une hausse du taux de chômage si l’élasticité de la demande au prix de ces biens ou services est faible. (Encore le raisonnement est-il ici volontairement simplifié eu égard aux différents cas possibles.)

Ainsi la productivité peut-elle conduire à une stagnation de la production, tandis que le facteur-travail employé se réduit, ou à une élévation de la production à facteur-travail constant. À population active donnée, le résultat en termes d’emploi est donc négatif dans le premier cas, positif dans le second.

Pour que les gains de productivité soient bénéfiques en termes d’emploi et de financement du régime de retraites, il faut donc que les innovations dont ils découlent participent à la fois à l’augmentation de l’offre et de la demande. L’innovation – qu’elle soit de procédé de production, de matières premières, d’organisation*… mais encore et surtout de produits – est un formidable protecteur de modèle social, à condition qu’elle suscite une dynamisation de la demande. Et ce d’autant plus que cette demande augmentera en volume (de biens et services) et en valeur (des biens et services désirés quels que soient leurs prix ou presque) pour créer des emplois*.

* En 1939, dans Business Cycles, J. A. Schumpeter proposait une typologie de ce qu’il appelait « combinaison nouvelle de facteurs de production » pour définir des innovations de produits, de procédé de production, de matières premières, d’organisation et de débouchés.

*Plus précisément plus d’emplois en amont et en aval des chaînes de valeur – déversement – qu’elles n’en détruisent.

Ainsi, toute politique d’incitations en faveur de l’innovation, de produits notamment, tout en étant au service d’une croissance plus économe en ressources naturelles et humaines, améliorant autant la capacité à offrir des biens et services que le désir de les acquérir, est indirectement une politique efficace en matière de retraite.

g) Pas de miracle : productivité, emploi, croissance conditionnent le financement des retraites

Ne contribuant pas à la production de richesses durant une période de plus en plus longue, le niveau de vie et de revenu des inactifs âgés au cours de cette période dépend fatalement de ce que les actifs produisent.

Que ces retraites soient fondées sur des cotisations dans un régime par répartition ou sur de l’épargne dans un régime par capitalisation, le problème n’est pas si différent :

- soit elles le sont par des charges prélevées sur le revenu des actifs dans une solidarité intergénérationnelle et l‘équilibre dépend de l’évolution de la population effectivement active,

- soit les retraites sont versées grâce au rendement des titres dans lesquels ont été placées les sommes épargnées et gérées par des fonds de retraite, et l’équilibre dépend alors de l’évolution des cours des actifs financiers (actions, obligations…).

Mais dans les deux cas, la croissance future – qui n’est rien d’autre que celle du revenu national – apparaît essentielle, car les revenus des placements dépendent eux-mêmes, sur le long terme, de la croissance du revenu national sauf à compter sur le fait que des retraites soient financées par des bulles financières… et en arriver à souhaiter une déconnexion souvent décriée de « la finance » vis-à-vis du « réel ».

Choix de société

Des solutions complémentaires existent, dont les implications sociétales débordent du cadre d’une réforme des retraites seulement. L’augmentation du taux de fécondité, mais qui ne dépend pas directement de l’État même si des incitations à la procréation, coûteuses elles aussi, peuvent indirectement influer. Des flux migratoires, mais qui doivent concerner une population plutôt jeune et employable et supposeraient donc une immigration choisie. Si le système éducatif ne permet pas ou plus, faute d’égalité des chances, l’acquisition de ces qualifications et des opportunités d’emploi, ces flux migratoires ne sont une solution qu’à condition d’agir également par des politiques de formations. Par ailleurs, si cette solution devait être considérée comme la solution, elle supposerait l’acceptation d’une immigration de type « martingale », chaque génération comptant sur une nouvelle vague pour assurer le financement des retraites.

Reste – au risque de choquer, mais de nombreux pays l’ont fait aussi pour cela – la solution de légaliser l’euthanasie pour réduire le nombre d’inactifs âgés. Encadrée par des règles médicalement, juridiquement et éthiquement définies, donner la possibilité à des familles de choisir la mort à un certain âge lorsque l’avantage d’une espérance de vie augmentée correspond en réalité à des conditions, physiologiques comme psychologiques, qui ne sont plus tout à fait « de vie », est une question que soulève le vieillissement comme le poids croissant de dépenses de santé, dont il ne faut pas oublier qu’elles sont grandement publiques.

Conclusion

Voilà. Faites votre choix. Il n’est pas simple mais nécessaire. Sans doute faut-il combiner les moyens et tenter de prendre en considération les différences d’espérance de vie selon les professions exercées. Mais celles-ci évoluent rapidement avec le progrès technique. Pour ne prendre qu’un seul exemple, le travail des cheminots n’est plus tout à fait celui du début du XXe siècle et la retraite n’est plus tout à fait « donnée à des morts ». Au sein même d’une branche, les régimes de retraite sont très divers. Les agents « sédentaires » de la RATP et la SNCF partent dès 62 ans mais ceux de la « catégorie active » à la RATP ainsi que les « conducteurs » de la SNCF partent en moyenne à 54 ans (Cour des comptes). Ainsi l’âge moyen de départ à la retraite de ces entreprises est-il de 56-57 ans contre un âge moyen de 63 ans pour les salariés du régime général. Cela donne une idée des difficultés qu’il y a et qu’il y aura à réformer de manière équitable un système de retraite dont l’architecture est davantage baroque et qu’il s’agirait de rendre romane. L’idéologie et le poids des corporatismes se glissent malheureusement rapidement dans le raisonnement en la matière.

Mais il y a plus grave. De plus en plus, avec le Covid et l’arrêt d’un grand nombre d’activités du fait du confinement, avec la guerre en Ukraine et le renchérissement des matières premières, et plus structurellement avec le vieillissement et la contrainte qu’il fait peser sur les régimes de retraites, quels qu’ils soient, il semble que les raisonnements soient biaisés. Ainsi, de manière tout à fait implicite, pour ne pas dire inconsciente, le déni des contraintes réelles s’explique par une foi – entretenue par certains économistes comme S. Kelton aux États-Unis (2021) – en l’idée que les déficits, y compris ceux des régimes de retraites, seraient des « mythes ». La foi en un argent qui pourrait « tomber du ciel », que l’argent peut être magique, n’est jamais très loin.